- ابتكارات

- مقالات عن تطبيق الـ PCI

- التداول المحفظي

تحسين المحفظة بمساعدة طريقة PQM ( الجزء الثاني )

لنفترض أن المستثمر على أستعداد حقاً لقبول مستوى أعلى من المخاطر لزيادة العائد المتوقع للمحفظة. ان أقصى الانحراف المعياري للعائد من المحفظة هو 2.5٪. رسم أوزان الإجراء الأمثل من أجل العثور على الغلة القصوى للمحفظة مع تقييد إضافي على الانحراف المعياري (يجب أن لا تتجاوز 2.5٪).

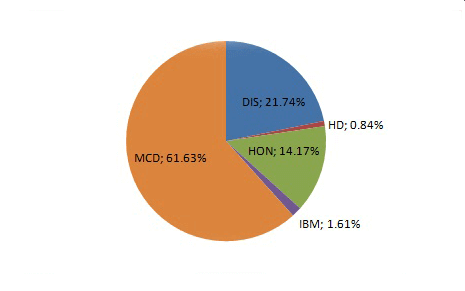

قرار يقودنا إلى محفظة P3 للتشكيل التالي مرة أخرى وتلقى أكبر وزن (61.63٪) من أسهم MCD. ثم تراوحت الأوزان بشكل تنازلي DIS (21.74٪)، HON (14.17٪)، آي بي إم (1.61٪) وHD (0.84٪). وأسهم KO تكون الوزن صفر وغير المدرجة في محفظة P3..

أعطت النتيجة التي حصل عليها العائد على محفظة (P3) وذلك عن طريق تغيير الأوزان لتعظيم ، بشرط ألا يتجاوز الانحراف المعياري للعائد بنسبة 2.5٪، وبمعدل شهري المتوقع للعائد 0.65٪ و 0.26 نسبة شارب. .

جدول 4: العوائد المحققة والانحرافات المعيارية ونسب شارب لمحفظة P1 و P2 و P3

| P1 | Р2 | Р3 | |

| Mean Return | 0.49% | 0.24% | 0.40% |

| StDev | 4.25% | 5.73% | 4.51% |

| Sharpe Ratio | 0.11 | 0.04 | 0.09 |

من خلال أدوات PCI دعونا نبني رسم بياني يعكس ديناميات محفظة P3 ، وبما في ذلك خمسة من الأصول مع الأوزان المقابلة هم جزء القاعدة، و Dow Jones Industrial Average index في الجزء المقتبس.

لا يزال بوسعنا أن نلاحظ هيكل التنامي. وكان النمو في فترة الدراسة بأكملها أطول من محفظة P2، ولكن التقلبات أثناء الأزمات يبدو أكثر أهمية - نتيجة مباشرة لزيادة مخاطر مقبولة.

لجعل الصورة كاملة، وأسمحوا لنا أيضا ببناء محفظة لمستثمر يسعى للحصول على الحد الأقصى والتخلص من المخاطر عن طريق التنويع. للقيام بذلك، وسوف نلجأ إلى الإجراء الأمثل للأوزان من الأصول المتاحة والبحث عن قيمة الحد الأدنى من الانحراف المعياري. وتتميز المحفظة التي شكلت P4 من قبل مجموعة من الأوزان التالية :

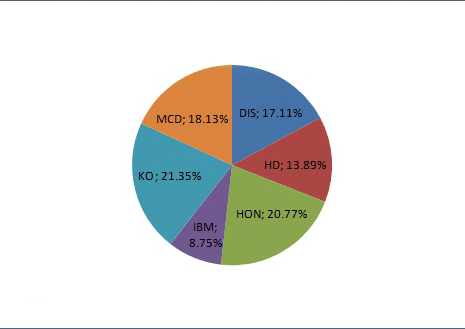

ويبين الرسم البياني أن هذا الوقت الذي سقط فيه أكبر الترجيح إلى الكثير من أسهم (KO (21.35٪ وهذا هو الأصل، لدينا أصغر الانحراف معياري من البيانات الأصلية. ثم تراوحت الأوزان التنازلية من HON (20.77٪)، MCD (18.13٪)، DIS (17.11٪)، HD (13.89٪) وشركة آي بي إم (8.75٪). وتتميز هذه المحفظة بواسطة العائد المتوقع 0.45٪، والانحراف المعياري 1.60٪ ونسبة شارب من 0.28. .

جدول 5: العوائد المحققة والانحرافات المعيارية ونسب شارب في حافظات P1 و P2 و P3 و P4

| P1 | Р2 | Р3 | Р3 | |

| Mean Return | 0.46% | 0.52% | 0.65% | 0.45% |

| StDev | 1.74% | 1.72% | 2.50% | 1.60% |

| Sharpe Ratio | 0.26 | 0.30 | 0.26 | 0.28 |

وقد ساعدت أدوات PCI مرة أخرى في بناء الرسم البياني للمحفظة وتقدير سلوكها فيما يتعلق داو جونز الصناعي مؤشر متوسط في الفترة درست من الوقت .

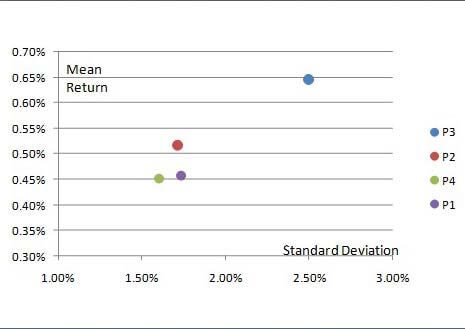

ومن المثير للدهشة سلوك محفظة P4 الذي يبدو هادئاً. على الرغم من أن مؤشرات النمو المطلق خلال الفترة كلها هي أقل مما كانت عليه في حالة المحافظ التي شكلت سابقاً، والنطاق ضيق نسبيا من التقلبات، مما يعكس انخفاض التقلبات والمزايا. إذاً نحن نمثل جميع المحافظ الأربعة (Р1، Р2، Р3، Р4)، في إحداثيات المخاطرة للربح ويمكننا أن نؤكد فقط أن P2 محفظة (الحد الأقصى من نسبة شارب) وهو الأفضل من "عشوائية" محفظة P1 ، ومنذ موقف (أعلى وإلى اليسار) يشير إلى ارتفاع الربحية وانخفاض الانحراف المعياري.

فإن الاختيار بين محافظ P2، P3 و P4 تعتمد على الأفضليات والقيود الفردية للمستثمر. إذا كان المستثمر على استعداد لقبول مستوى عال نسبياً فإن خطر إختياره سيتحول إلى P3 محفظة مع أعلى مستويات الربحية المتوقعة (من بين الخيارات التي نظرت). إذا يسعى أحد المستثمرين لتقليل المخاطر، قد يكون اختياره محفظة P4، وبعد أقل انحراف معياري (من بين الخيارات التي نظرت). فإننا ندعو P2 محفظة محفظة متوازنة، وكان أفضل عائد لكل وحدة خطر .

الرسوم البيانية، التي بنيت من خلال طريقة PQM وأدوات PCI، تأكد بصريا من فرص تطبيق مبادئ نظرية المحفظة المالية المعاصرة. إستنادا إلى التقييمات الكمي للمخاطر والربح والتغاير من أصول مختلفة وجدنا مجموعة متنوعة و"ناجحة" من المحافظ، التي لعبت بشكل منتظم يصل السوق لسنوات الاخيرة واجتمع في غضون ذلك العديد من الوجهات الاستثمارية. واستند تحليلنا على سبعة أصول فقط (6 أسهم مؤشر +) من فئة financial instruments. يمكن زيادة كبيرة من المكاسب المحتملة من التنويع ، إذا أضفنا فئات الأصول الأخرى في التحليل، الأمر الذي سيكون له أدنى أو سلبية ارتباط مع بعضها البعض. فإنه من الصعب حتى أن نتصور أي نوع من الفرص التي سوف تحصل في هذه الحالة لتطبيق طريقة PQM لتحليل السوق والتداول.

وأنظر الى بدايةالمقال "Portfolio Structure Optimization through PQM Method (part 1)"

المقالات السابقة

- مٌسلّمة داو الرابعة : في خدمة المستثمر

- Portfolio spread based on continuous futures

- محفظة شارب | " القادة الثلاث" - DJIA, S&P500, Nasdaq 100

- طريقة اقتباس المحفظة لتحليل المحافظ "الجيدة" و "السيئة"

- تحسين المحفظة بمساعدة طريقة PQM ( الجزء الأول )

- إنشاء محفظة أسهم | تحليل محفظة الأسهم - طريقة اقتباس المحفظة PQM