- تحليلات

- مزاج السوق

ارتفاع إجمالي الصفقات الطويلة للدولار الأمريكي مع إعطاء المجلس الاحتياطي الفدرالي إشارات لإمكانية رفع أسعار الفائدة

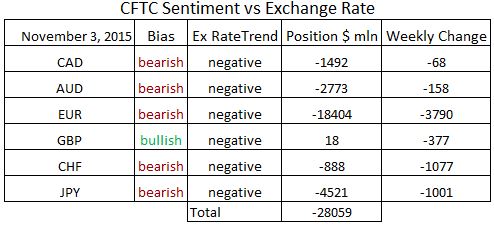

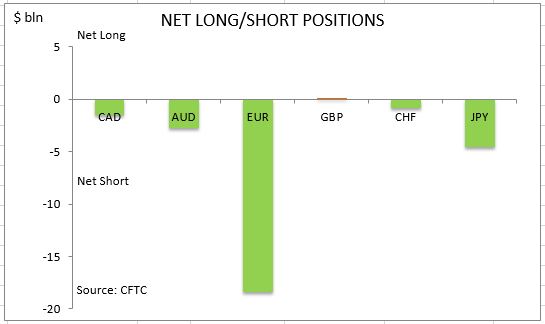

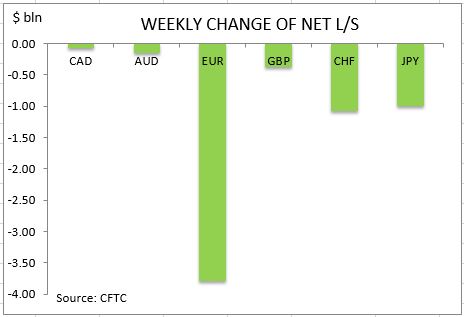

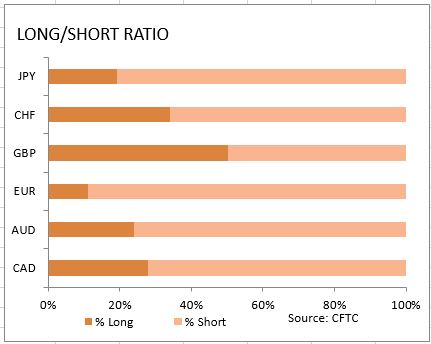

ارتفعت الرهانات الصاعدة للدولار الامريكي من 21.6 بليون دولار أمريكي في الأسبوع السابق إلى 28.0 بليون دولار مقابل العملات الرئيسية وفقاً لتقرير لجنة العقود السلع الآجلة (CFTC) المتضمنة لغاية 3 من شهر نوفمبر . قام المجلس الاحتياطي الفدرالي بوضع سعر الفائدة الرئيسي للأموال الفدرالية بين نطاق 0 إلى 0.25% في اجتماعه 28 من شهر أوكتوبر و مع الذكر بأنه سيتم النظر في امر سعر الفائدة في اجتماعه المقبل في 15-16 ديسمبر . يقوم صناع السياسة بوصف نمو الاقتصاد الأمريكي بالمعتدل في بيان دون الإشارة إلى المخاطر حدوث التباطؤ العالمي في حين أنها تتوقع بتراجع البطالة نسبة إلى نمو الاقتصادي ممل يؤدي إلى تضخم أعلى . يشير صناع القرار إلى رفع أسعار الفائدة في حال كانوا على ثقة تامة باتجاه التضخم نحو المستوى المستهدف 2% . أشار تقرير الناتج المحلي الإجمالي في اليوم التالي إلى نمو الاقتصاد الأمريكي بمعدل 1.5% سنوياً في الربع الثالث مدفوعة بارتفاع نفقات الاستهلاك الشخصي بمقدار 3.2% . ستكون للمزيد من البيانات الاقتصادية ، نسبياً على التوظيف و التضخم حاسماً بالنسبة لقرار رفع أسعار الفائدة في شهر ديسمبر . قام مصرف مركزي اخر من البنوك الاقتصادية الرئيسية أي بنك اليابان بترك السياسة النقدية دون تغيير عند اجتماع 30 من أوكتوبر حيث اختارت عدم توسيع برنامجها لتحفيز النقدي بـ 80 ترليون ين (662 بليون دولار ) شراء الأصول السنوية لتوفير دعم إضافي لاقتصادها الذي يعاني من التباطؤ في النمو الاقتصادي للصين . قام البنك المركزي بتخفيض سعر توقعاته و تأخير توقيت الوصول لمستوى التضخم المستهدف 2% خلال فترة 6 أشهر إلى النصف الثاني من العام المالي المقبل ما بين 2016 أوكتوبر و 2017 مارس . يترقب المشاركون في السوق وقوع بنك اليابان تحت الضغط بسبب توسيع برنامج التحفيز النقدي مع تباطؤ الاقتصاد الصيني و ضعف الطلب من الأسواق الناشئة بالإضافة لتاثير ضعف الانتعاش الطلب الاستهلاكي لنمو الاقتصاد الياباني . أدت الأجندات المختلفة لسياسة النقدية بين البنك المركزي الأمريكي و الذي يستعد لسحب التحفيز النقدي و ترقب توسيع التحفيز النقدي للبنوك المركزية لليابانية و الاتحاد الأوروبي لزيادة الرهانات الصاعدة على الدولار الأمريكي . كما هو واضح من جدول مزاج السوق ، تدهورت معنويات معظم العملات الرئيسية . تقوم معظم العملات الرئيسية بعقد إجمالي الصفقات القصيرة مقابل الدولار الأمريكي ماعدا الباوند البريطاني .

استمر مزاج اليورو بالتراجع . اتسعت إجمالي الصفقات القصيرة في اليورو بمقدار 3.7 بليون لتبلغ 18.4 بليون دولار مع تراجع حصة اليورو إلى 65.6% في إجمالي الصفقات الطويلة مقابل الدولار . ارتفعت إجمالي الصفقات القصيرة لليورو مع قيام المستثمرين بزيادة العقود القصيرة بمقدار 30932 في حين أنهم قاموا بتخفيف الرهانات الطويلة بمقدار 2532 من العقود . كما تراجع أيضاً مزاج الين الياباني مع توسع إجمالي الصفقات القصيرة في الين بمقدار 1.0 بليون دولار إلى 4.5 بليون دولار . قام المستثمرون بزيادة إجمالي الصفقات القصيرة بمقدار 14928 من العقود و إنشاء إجمالي الصفقات الطويلة بمقدار 5052 . استمر المزاج الباوند البريطاني بتراجع أيضاً مع تراجع إجمالي الصفقات الطويلة بمقدار 337 مليون دولار إلى 18 مليون دولار . قام المستثمرون بزيادة كلا الصفقات الطويلة و القصيرة .

بقي مزاج الدولار الكندي هابطاً مع توسع إجمالي الصفقات القصيرة بمقدار 68 مليون دولار إلى 1.4 بليون دولار . قام المستثمرين بتغطية الصفقات القصيرة مع قيامهم بتخفيض إجمالي الصفقات الطويلة . تراجع مزاج الدولار الاسترالي بوتيرة الأسبوع السابق تقريباً مع ضيق إجمالي الصفقات الطويلة بمقدار 0.16 بليون دولار إلى 2.7 بليون دولار . قام المستثمرون بزيادة كلا الصفقات الطويلة و القصيرة . عكست مزاج الفرنك السويسري مع التحول إلى الهبوطي مع اعتدال إجمالي الصفقات الطويلة بشكل نسبي بمقدار 190 مليون دولار إلى إجمالي الصفقات الطويلة بمقدار 0.88 بليون دولار مع الارتفاع الأسبوعي في الصفقات القصيرة متجاوزاً نشؤ الصفقات الطويلة بمقدار 1.0 بليون دولار .

أداة حصرية جديدة للتحليل

ا يوجد نطاق زمني محدد – من يوم إلى سنة

أي مجموعة تداول – فوركس ، أسهم ، مؤشرات إلى أخره..

:تنبيه

يحمل هذا الموجز طابعاً إعلامياً و تعليمياً و تنشر بالمجان . تأتي معظم البيانات المدرجة في الموجز من المصادر العامة معترفة أكثر و أقل موثوقية . مع ذلك ، لا يوجد تأكيد على أن المعلومات المشارة إليها كاملة و دقيقة . لا يتم تحديث الموجز . معظم المعلومات في كل موجز ، تتضمن الرأي و المؤشرات و الرسوم البيانية و أي شيئ اخر وتقدم فقط لأغراض التعريف وليس المشورة المالية أو توصية . لا يمكن اعتبار النص باكماله أو أي جزء منه و أيضاً الرسوم البيانية كعرض لقيام بصفقة بأي اداة . آي إف سي ماركيتس وموظفيها ليست مسؤولة تحت أي ظرف من الظروف عن أي إجراء يتم اتخاذه من قبل شخص آخر أثناء أو بعد قراءة نظرة عامة .

- الحصول على الشهادة

التقارير السابقة

- 18مارس2021Weekly Top Gainers/Losers: Canadian dollar and Japanese yen

Over the past 7 days, prices for oil, non-ferrous metals and other mineral raw materials decreased but still remained high. As a result, the currencies of the commodity countries strengthened: the Canadian dollar, the Australian and New Zealand dollars, the Mexican peso, and the South African rand. The...

- 10مارس2021Weekly Top Gainers/Losers: Canadian dollar and New Zealand dollar

Оil quotes continued to rise over the past 7 days. Against this background, the currencies of oil-producing countries, such as the Russian ruble and the Canadian dollar, strengthened. The New Zealand dollar weakened after the announcement of negative economic indicators: ANZ Business Confidence and...

- 4مارس2021Weekly Top Gainers/Losers: American dollar and South African rand

Over the past 7 days, oil quotes continued to grow. Precious metals, including gold, fell in price. Against this background, the shares of oil companies increased, the Russian ruble strengthened, the Australian and New Zealand dollars, as well as the South African rand, weakened. The US dollar strengthened...